2023年前三季度精裝衛(wèi)浴市場(chǎng):智能坐便器配置率同比上升8%

據(jù)奧維云網(wǎng)監(jiān)測(cè)數(shù)據(jù),2023年前三季度19城 “工程市場(chǎng)衛(wèi)浴品牌排行榜” 如下:

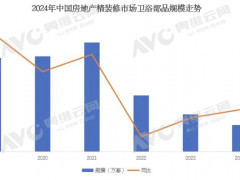

2023年前三季度一線、新一線19個(gè)城市地產(chǎn)精裝修新開盤項(xiàng)目規(guī)模為38.5萬(wàn)套,同比-35.2%,其中配套衛(wèi)浴產(chǎn)品(普通坐便器、智能坐便器、花灑、洗面盆)規(guī)模為228萬(wàn)件。分季度來看,一季度市場(chǎng)前期商品房集中釋放,同比-15.7%;二季度市場(chǎng)降幅增大,同比-44.1%;三季度市場(chǎng)降幅收窄,同比-33.8%;預(yù)計(jì)Q4在地產(chǎn)寬松政策推動(dòng)下有所好轉(zhuǎn)。

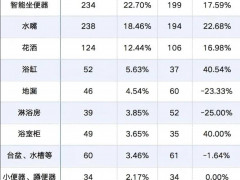

產(chǎn)品配置率分析:從一線、新一線19城總體地產(chǎn)精裝衛(wèi)浴市場(chǎng)來看,普通坐便器配置率為91.7%,同比上升2%,智能坐便器配置率持續(xù)上升至42.1%,同比上升8%,花灑、洗面盆仍為標(biāo)配產(chǎn)品。

品牌競(jìng)爭(zhēng)分析:從一線、新一線19城總體地產(chǎn)精裝衛(wèi)浴市場(chǎng)來看,TOP5品牌分別為:科勒、TOTO、杜拉維特、唯寶、摩恩,市場(chǎng)份額合計(jì)63.4%,其中科勒品牌市場(chǎng)份額以28.1%位居第一,杜拉維特、唯寶份額均有一定程度的增長(zhǎng)。分內(nèi)外資品牌來看:外資品牌份額為90.9%,同比上升1.3%,TOP3品牌為科勒、TOTO、杜拉維特。內(nèi)資品牌份額為9.1%,同比下滑1.3%,TOP3品牌為九牧、箭牌、東鵬。

開發(fā)商分析:從頭部開發(fā)商來看,一線、新一線19城地產(chǎn)精裝修項(xiàng)目配套衛(wèi)浴產(chǎn)品TOP10開發(fā)商為:萬(wàn)科、華潤(rùn)置地、保利發(fā)展、龍湖地產(chǎn)、招商蛇口等,前十強(qiáng)開發(fā)商市場(chǎng)份額合計(jì)35.8%,TOP10開發(fā)商均配置了智能化衛(wèi)浴,平均配置率為51.4%,其中龍湖地產(chǎn)、綠城中國(guó)、中海地產(chǎn)、建發(fā)房產(chǎn)智能衛(wèi)浴配置率均超60%。從增速較快的開發(fā)商來看,一線、新一線19城中濱江集團(tuán)、華發(fā)股份、興城人居精裝規(guī)模增長(zhǎng)較快。

據(jù)奧維云網(wǎng)監(jiān)測(cè)數(shù)據(jù),2023年前三季度19城 “工程市場(chǎng)衛(wèi)浴品牌排行榜” 如下:

2023年前三季度一線、新一線19個(gè)城市地產(chǎn)精裝修新開盤項(xiàng)目規(guī)模為38.5萬(wàn)套,同比-35.2%,其中配套衛(wèi)浴產(chǎn)品(普通坐便器、智能坐便器、花灑、洗面盆)規(guī)模為228萬(wàn)件。分季度來看,一季度市場(chǎng)前期商品房集中釋放,同比-15.7%;二季度市場(chǎng)降幅增大,同比-44.1%;三季度市場(chǎng)降幅收窄,同比-33.8%;預(yù)計(jì)Q4在地產(chǎn)寬松政策推動(dòng)下有所好轉(zhuǎn)。

產(chǎn)品配置率分析:從一線、新一線19城總體地產(chǎn)精裝衛(wèi)浴市場(chǎng)來看,普通坐便器配置率為91.7%,同比上升2%,智能坐便器配置率持續(xù)上升至42.1%,同比上升8%,花灑、洗面盆仍為標(biāo)配產(chǎn)品。

品牌競(jìng)爭(zhēng)分析:從一線、新一線19城總體地產(chǎn)精裝衛(wèi)浴市場(chǎng)來看,TOP5品牌分別為:科勒、TOTO、杜拉維特、唯寶、摩恩,市場(chǎng)份額合計(jì)63.4%,其中科勒品牌市場(chǎng)份額以28.1%位居第一,杜拉維特、唯寶份額均有一定程度的增長(zhǎng)。分內(nèi)外資品牌來看:外資品牌份額為90.9%,同比上升1.3%,TOP3品牌為科勒、TOTO、杜拉維特。內(nèi)資品牌份額為9.1%,同比下滑1.3%,TOP3品牌為九牧、箭牌、東鵬。

開發(fā)商分析:從頭部開發(fā)商來看,一線、新一線19城地產(chǎn)精裝修項(xiàng)目配套衛(wèi)浴產(chǎn)品TOP10開發(fā)商為:萬(wàn)科、華潤(rùn)置地、保利發(fā)展、龍湖地產(chǎn)、招商蛇口等,前十強(qiáng)開發(fā)商市場(chǎng)份額合計(jì)35.8%,TOP10開發(fā)商均配置了智能化衛(wèi)浴,平均配置率為51.4%,其中龍湖地產(chǎn)、綠城中國(guó)、中海地產(chǎn)、建發(fā)房產(chǎn)智能衛(wèi)浴配置率均超60%。從增速較快的開發(fā)商來看,一線、新一線19城中濱江集團(tuán)、華發(fā)股份、興城人居精裝規(guī)模增長(zhǎng)較快。

粵公網(wǎng)安備 44030402000745號(hào)

粵公網(wǎng)安備 44030402000745號(hào)